Analyysi Kiinan rakennus- ja saniteettikeramiikan tuonnista ja viennistä vuonna 2021

Vuonna 2021 taustalla, että globaali epidemiatilanne jatkuu vakavana, talouden elpymiselle on monia esteitä, kansainvälinen tilanne on monimutkainen ja vaihteleva ja globalisaation osingot ovat vähitellen katoamassa, Kiina on säilyttänyt globaalin johtavan aseman talouskehityksessä ja epidemioiden ehkäisy ja valvonta.Ulkomaankaupan tuonti ja vienti saavuttivat nopean kasvun vuonna 2021, mittakaava saavutti uuden huipun ja laatu parani tasaisesti, mikä vaikutti merkittävästi globaalin teollisuusketjun ja toimitusketjun vakauden ylläpitämiseen ja maailmantalouden elpymiseen. .

Vuonna 2021, vaikka Kiinan rakennuskeraamisten saniteettitavarateollisuus kärsi kiinteistöjen makrovalvonnasta sekä kaksoishiilestä ja kaksoisohjauksesta, se koki useita raaka-aineiden hintojen nousun ja energiakustannusten, työvoimakustannusten ja toimitushintojen nousun testejä, mutta alle puolueen keskuskomitean vahva johtajuus, ministeriöiden edistäminen kaikilla tasoilla ja koko teollisuuden yhteiset ponnistelut, se säilytti edelleen ulkomaankaupan vakaan kehityksen ja loi hyvän alun teollisuuden kehitykselle 14. Vuosisuunnitelman kausi.

Vuonna 2021 Kiinan rakennus- ja saniteettikeramiikkatuotteiden (ilman kylpyhuonetarvikkeita) kumulatiivinen viennin arvo oli 15,77 miljardia dollaria, mikä on 11,43 % enemmän kuin vuotta aiemmin.Kiinan rakennus- ja saniteettikeraamisten tuotteiden ulkomaankaupalla on vuonna 2021 seuraavat ominaisuudet:

1. Toistuvien epidemioiden ja monimutkaisen ja vaihtelevan ulkoisen ympäristön taustalla vuonna 2021 Kiina on edelleen suurin maa rakennuskeramiikan ja saniteettikeramiikan viennissä, mikä antaa vahvan takuun globaalin saniteettialan kysynnän ja tarjonnan tasapainon säilymiselle. keramiikka markkinoilla;

2. Ulkomaisen epidemian jatkuvan leviämisen ja maailmantalouden elpymisen käänteiden taustalla Kiinan keraamisten laattojen vientimäärä laski hieman vuonna 2021, mutta pysyi kokonaisuutena vakaana ja keskimääräinen vientiyksikköhinta jatkoi tasaista nousuaan. ;

3. Epidemian vaikutuksesta merentakaisten talouden elpyminen estyi, tuotantoa ei voitu suorittaa normaalisti, tuotantokapasiteettia ei saatu täysin vapautumaan ja markkinoiden jäykkään kysyntään oli vaikea jatkuvasti vastata.Ulkomaisia tilauksia lähetettiin jatkuvasti Kiinaan.Kiinan saniteettikeramiikan vienti kasvoi trendin mukaisesti, kun viennin määrä ja viennin määrä kasvoivat kaksinumeroisesti samaan aikaan, ja kasvukäyrä jatkoi nousuaan;

4. Lähes 80 % keraamisista laatoista viedään kehitysmaihin, erityisesti One Belt One Roadin maihin.Yli 50 % saniteettitavaraviennistä kehittyneisiin maihin ja alueille. Alueiden viennin kokonaisosuus ei ole merkittävästi muuttunut.

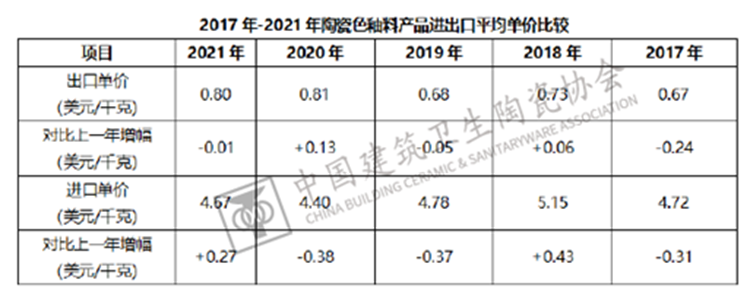

5. Keraamisten värilasitustuotteiden vientimäärä vuonna 2021 kasvoi merkittävästi vuoteen 2020 verrattuna ja viennin mittakaavaa laajennettiin edelleen.Olettaen kuitenkin, että kokonaisyksikköhinta oli periaatteessa sama kuin viime vuonna, ottaen huomioon haitalliset tekijät, kuten raaka-ainehinnan nousu ja työvoiman kuljetuskustannusten nousu, keraamisten värilasitustuotteiden voittomarginaali pieneni.

Rakennuskeramiikan vientianalyysi

(1) Viennin yleinen tilanne

Vuonna 2021 rakennuskeramiikan vientimäärä oli 601 miljoonaa neliömetriä, laskua 3,40 % vuoteen 2020 verrattuna, ja vientimäärä oli 4,099 miljardia dollaria, mikä on 0,70 % vähemmän kuin vuotta aiemmin.Kiinan rakennuskeramiikan vientivolyymi on ollut laskusuunnassa vuodesta 2015 lähtien. Vuonna 2020 maailmanlaajuisen epidemian ja Kiinan kauppakitkan vaikutuksesta lasku oli erityisen selvää.Vuonna 2021 viennin volyymin lasku hidastui ja laskukäyrä oli tasainen.Yhtäältä tämä johtuu siitä, että epidemian vaikutukset ovat laantuneet.Toisaalta se on myös hyötynyt useista hallitusten ja kansainvälisten järjestöjen käynnistämistä kannustetoimista talouden elvyttämiseksi.

Viedyn rakennuskeramiikan yksikköhinnan nousun ansiosta se nousi 2,80 % vuoden 2020 6,63 dollarista/m2 6,82 dollariin/m2.Viennin määrä vuonna 2021 laski vain 0,70 % vuoteen 2020 verrattuna. Toisaalta hinnan nousu johtuu energia-, raaka-aine-, työvoima- ja ympäristönsuojeluinvestointien kustannusten noususta. , se heijastaa myös suuntausta, että Kiinan keraamisten laattojen tuotteet vetäytyvät vähitellen halvempien tuotteiden markkinoilta ja muuttuvat vähitellen keski- ja korkealuokkaisiksi tuotteiksi.

Samaan aikaan Kiinan rakennuskeramiikan vientimäärä ja vientimäärä ovat edelleen maailman ensimmäisiä, millä on tärkeä rooli globaalien markkinoiden tarjonnan ja hintavakauden varmistamisessa.

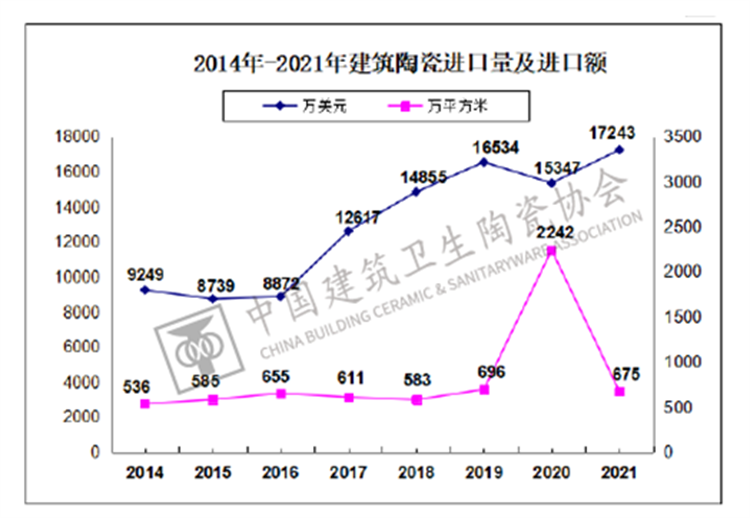

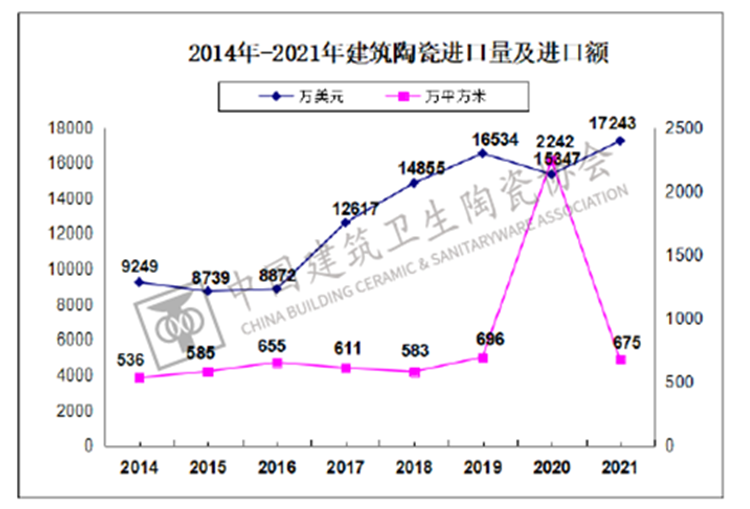

(2) Tuonnin yleinen tilanne

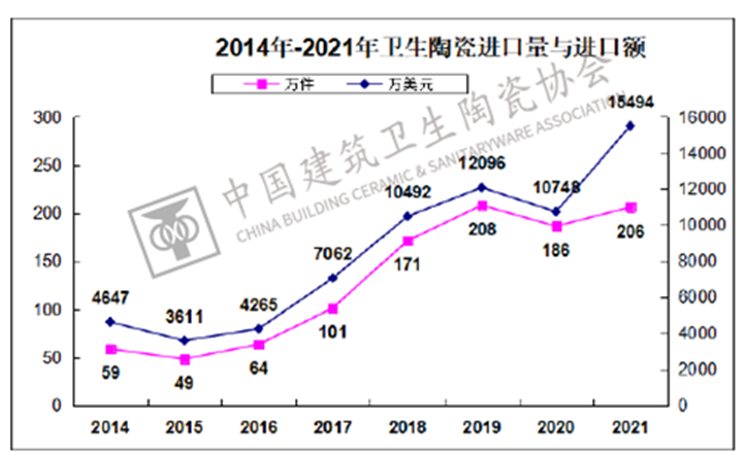

Vuonna 2021 Kiinan rakennuskeramiikan tuontimäärä oli 6,75 miljoonaa neliömetriä, mikä on 69,90 % vähemmän kuin vuonna 2020. Tuonnin määrä oli noin 155 miljoonaa Yhdysvaltain dollaria, kasvua edellisvuoteen oli 12,35 %.Tuonnin yksikköhinta oli 25,56 dollaria/neliömetri, kasvuvauhdin ollessa 273,26 %.

Tuontikäyrän voimakkaat heilahtelut vuosina 2019–2021 näkyvät selvemmin alla olevasta kuvasta.Tuonnin määrä nousi huimasti vuonna 2020, mutta tuontimäärä ei noussut vaan laski.Seurattuaan ja tutkittuaan poikkeavia tietoja yhdistys totesi, että vuonna 2020 tapahtui arvoltaan korkea mutta alhainen yksikköhintainen kauppa, joka väkisin poikkesi tuontikäyrästä perinteiseltä kehitysradalta.Siksi tuontimäärän ja tuontimäärän muutos vuonna 2021 on itse asiassa käyrän regressio normaalitasolle.

Epidemiaa edeltävän kauden vuoteen 2019 verrattuna rakennuskeramiikan tuontimäärä vuonna 2021 laski 3,01 %, tuontimäärä kasvoi 4,28 % ja tuonnin yksikköhinta jatkoi nousuaan.

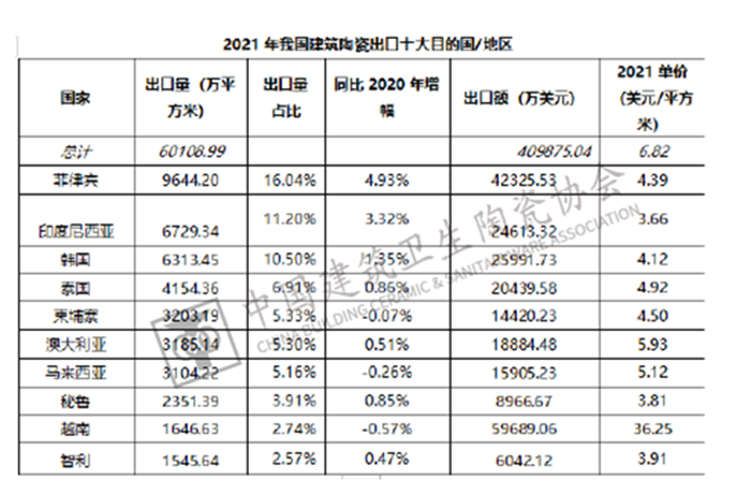

(3) Kymmenen parasta keraamisten laattojen viennin kohdemaata

Rakennuskeramiikan luokassa keraamisten laattojen vientimäärä on 98,94 % ja vientimäärä 97,61 %.Seuraava viennin suunta- ja alkuperäanalyysi keskittyy keraamisiin laattoihin.

Vuonna 2021 Kiinan keraamisten laattojen vientimäärä oli 595 miljoonaa neliömetriä, ja kokonaisviennin määrä kymmeneen tärkeimpään maahan tai alueeseen oli 419 miljoonaa neliömetriä, mikä on 70,42 % kokonaisviennistä, kasvua 11 prosenttiyksikköä. verrattuna 59,27 prosenttiin vuonna 2020, mikä osoittaa, että Kiinan keraamisten laattojen vientipitoisuus on edelleen parantunut.

Vuonna 2021 kahdeksan suurimmasta keraamisia laattoja vievästä maasta oli RCEP:n jäseniä, lukuun ottamatta Perua ja Chileä, jotka sijoittuivat kahdeksanneksi ja kymmenenneksi.Vuoden 2020 sijoitukseen verrattuna Filippiinit ovat edelleen ykkössijalla, ja sen vientimäärät kasvoivat 4,93 % edellisvuodesta vuonna 2020. Indonesia ja Etelä-Korea vaihtoivat paikkoja vuonna 2020. Myanmar, joka sijoittui yhdeksänneksi vuonna 2020, putosi top 10 vuonna 2021, ja Chile, joka sijoittui 12. sijalle Kiinan keraamisten laattojen tuonnissa vuonna 2020, pääsi kymmenen parhaan joukkoon ja sijoittui 10. sijalle.

Lisäksi vientimäärätilastojen mukaan Vietnam on Kiinan keraamisten laattojen viennin ensimmäinen kohdemaa noin 597 miljoonan Yhdysvaltain dollarin viennin määrällä pääasiassa siksi, että Vietnamiin vietävien keraamisten laattojen keskimääräinen yksikköhinta on 36,25 US. dollaria/neliömetri, joka on useita kertoja muihin maihin vietyihin tuotteisiin verrattuna.

(4) Vientikeraamisten laattojen alkuperä

Vuonna 2021 Guangdongin maakunta oli listan kärjessä 366 miljoonan neliömetrin keraamisten laattojen viennillä ja 1,749 miljardin Yhdysvaltain dollarin viennin määrällä, mikä vastaa 60,89 %, periaatteessa sama kuin viime vuonna 60,91 %.Koska Guangdongin maakunnasta vietyjen keraamisten laattojen yksikköhinta on noin 50 % alhaisempi kuin keskimääräinen kansallinen vientiyksikköhinta, Guangdongin keraamisten laattojen viennin osuus on pienempi kuin viennin määrä, mikä on 42,68 %.Luku on lähes kaksi prosenttiyksikköä korkeampi kuin vuonna 2020, mutta se on vielä kaukana epidemiaa edeltävän kauden noin 60 prosentin osuudesta.

Fujianin maakunta, joka on viennin määrässä toisella sijalla, muodostaa 23,74 prosenttia koko maan kokonaismäärästä ja viennin osuus 15,40 prosenttia kokonaismäärästä.Keskimääräinen vientiyksikköhinta on 4,42 USD/m2, mikä on myös alhaisempi kuin valtakunnallinen keskimääräinen vientiyksikköhinta.

Guangdong ja Fujian ovat myös pitkään kaksi suurinta vientimaakuntaa, ja ne ovat säilyttäneet kaksinumeroisen osuuden.Shandongin viennin määrä on kolmannella sijalla ja sen osuus on 4,58 % kokonaismäärästä ja viennin osuus 7,98 % kokonaismäärästä.Mutta sen keskimääräinen vientiyksikköhinta on paljon korkeampi kuin alan keskimääräinen taso ja sijoittuu maan ensimmäiseksi.

Saniteettikeramiikan vientianalyysi

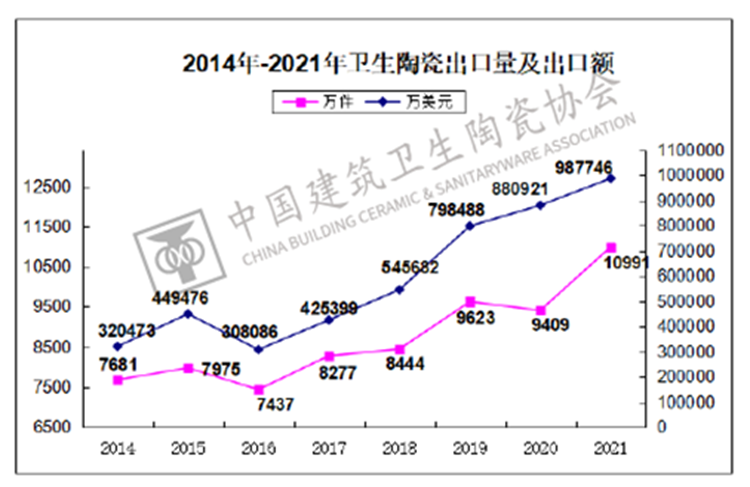

(1) Viennin yleinen tilanne

Vuonna 2021 Kiinan saniteettikeramiikan vientimäärä oli 110 miljoonaa kappaletta, kasvua 16,82 % vuoteen 2020 verrattuna. Viennin määrä oli 9,878 miljardia dollaria, kasvua 12,13 %, keskimäärin 89,87 dollaria kappaleelta, laskua 4,02 %. edelliseen vuoteen verrattuna.Epidemian vaikutuksesta vuonna 2020 vähentyneen viennin lievän supistumisen lisäksi saniteettikeramiikan vientimäärä on jatkanut kasvuaan vuodesta 2016 lähtien. Myös vuoden 2020 alhaisesta pohjasta johtuen, mikä on päällekkäin maailmanlaajuisen kysynnän kasvun kanssa. saniteettikeramiikka ja riittämättömän ulkomaisen tuotantokapasiteetin vaikutus, kasvuvauhti kiihtyi ja kasvukäyrä jyrkästi vuonna 2021.

Saniteettikeramiikan vienti voi ylläpitää tasaista kasvua vuosina 2016-2021. Toisaalta saniteettikeramiikan vientiin ei vaikuta kansainvälisen kaupan tilanne.Vielä tärkeämpää on, että Kiinan saniteettituotteilla on ehdoton kilpailukyky maailmassa korkean laadun ja kauniin hinnan eduilla.Vuonna 2021 saniteettituotteiden viennin osuus Kiinassa pysyi noin 40 prosentissa.

(2) Tuonnin yleinen tilanne

Vuoden 2020 epidemian aiheuttaman laskun jälkeen saniteettikeramiikan tuontimäärä vuonna 2021 elpyi 2,06 miljoonaan kappaleeseen, joka oli käytännössä sama kuin vuonna 2019. Tuonnin yksikköhinnan 30,33 prosentin nousun vaikutuksesta tuontimäärä saniteettikeramiikka saavutti 155 miljoonaa dollaria, mikä on 44,14 % enemmän kuin vuonna 2020.

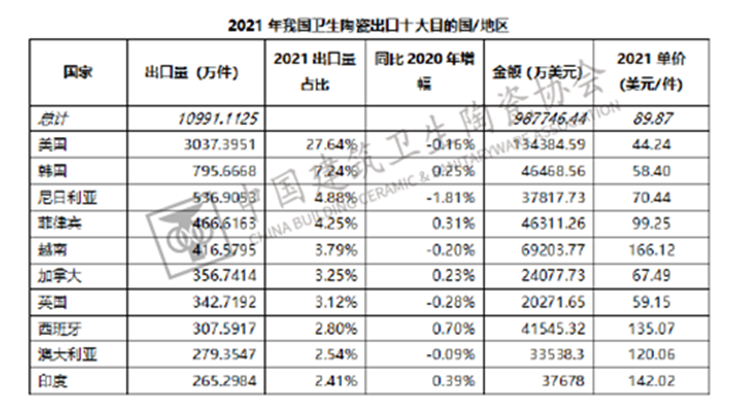

(3) Kymmenen suurinta saniteettikeramiikan viennin kohdemaata

Vuonna 2021 Kiinan saniteettikeramiikan vienti Eurooppaan, Amerikkaan ja muihin kehittyneisiin maihin ja alueille oli lähes puolet kokonaisviennistä, joka oli periaatteessa sama kuin vuonna 2020, mikä osoittaa, että Kiinan saniteettikeramiikkatuotteet säilyttävät edelleen vahvan kilpailukyvyn kehittyneillä alueilla.

Vuonna 2021 kymmenen suurimman maan tai alueen viennin osuus saniteettikeramiikan kokonaisviennistä oli 61,91 %.Niistä viiden parhaan maan tai alueen viennin osuus kokonaismäärästä oli 47,79 %.Ero näiden kahden tiedon ja vuoden 2020 välillä oli alle 1 %.Mutta useat suuret vientikohdemaat muuttuivat suuresti.Saudi-Arabia, Singapore ja Malesia sijoittuivat viiden parhaan joukkoon vuonna 2020 putoamalla kymmenen parhaan joukkoon, Kanada, Iso-Britannia Australia palasivat kymmenen parhaan joukkoon kokettuaan osuutensa laskun vuonna 2020.

(4) Viedyn saniteettikeramiikan alkuperä

Saniteettikeramiikan viiden suurimman osuus viennin määrästä sekä Kiinan suurten maakuntien ja kaupunkien vientimäärät ovat periaatteessa samat kuin aikaisempina vuosina.Guangdongin maakunnassa on edelleen ensimmäinen paikka.Hebein, Fujianin ja Shandongin sijoitukset eivät ole muuttuneet vuoden 2020 sijoitukseen verrattuna, ja myöhemmin Jiangsun ja Zhejiangin sijoitus on päinvastainen kuin vuonna 2020. Tianjinin ja Henanin osuus nousi kahdeksan parhaan joukkoon.

Vientivolyymeilla mitattuna kahdeksan suurimman tuotantoalueen joukossa saniteettikeramiikan yksikköhinta on Jiangsussa ja Shandongissa korkein, molemmissa yli 100 dollaria/kpl.

Värilasitteen vientianalyysi

(1)Tuonnin ja viennin yleinen tilanne

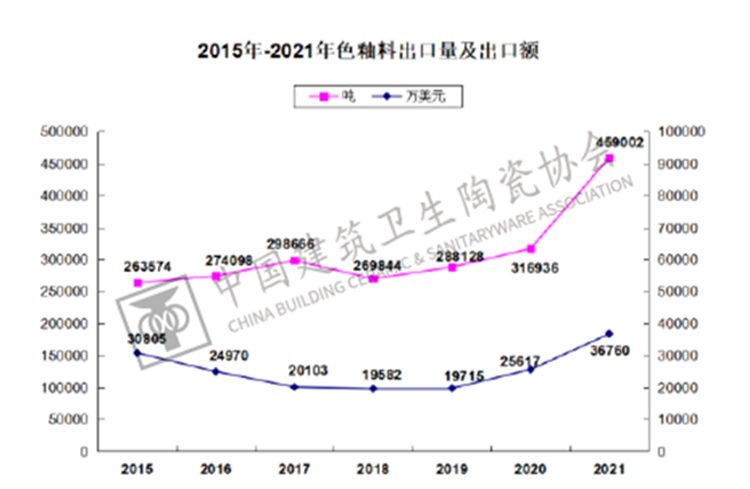

Vuonna 2021 keraamisten värilasitustuotteiden vientimäärä oli 459 000 tonnia, mikä on merkittävä kasvu vuoteen 2020 verrattuna, kasvuvauhdilla 44,82 %.Viennin määrä oli 368 miljoonaa Yhdysvaltain dollaria, kasvua edellisvuoteen oli 43,50 %.Viennin mittakaavaa laajennettiin entisestään.

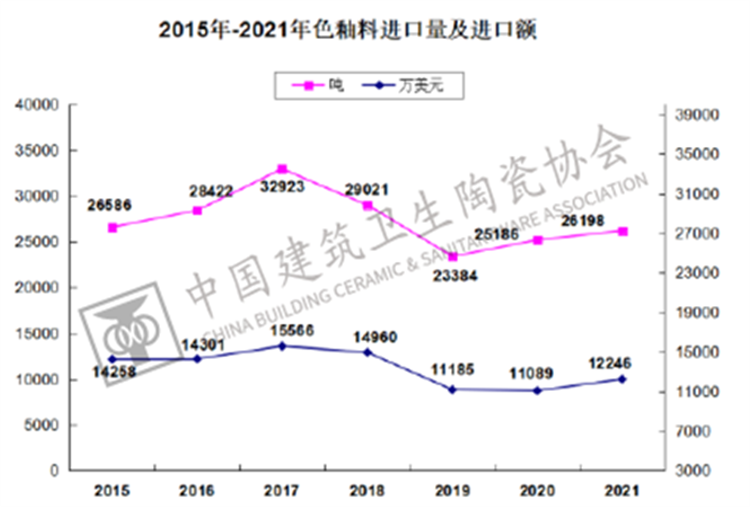

Keraamisten värilasitustuotteiden tuontivolyymi oli 26200 tonnia tuonnin kanssamäärä 122 miljoonaa Yhdysvaltain dollaria, periaatteessa sama kuin vuonna 2020.

Vientiyksikköhintaa verrattaessa voidaan nähdä, että värilasitustuotteiden kokonaisyksikköhinta vuonna 2021 on periaatteessa sama kuin viime vuonna ilman selvää vaihtelua.Ottaen huomioon haitalliset tekijät, kuten raaka-ainehinnan nousu ja työvoiman kuljetuskustannusten nousu, värilasitusteollisuuden viennin voittomarginaali pienenee.

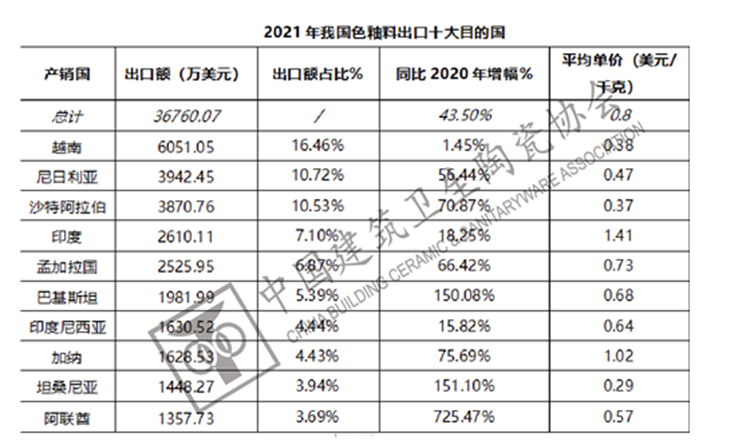

(2) Kymmenen suosituinta värilasitteen viennin kohdemaata

Aasian maihin tai alueille vietyjen keraamisten värilasitustuotteiden osuus viennistä oli noin 68,02 % eli hieman vähemmän kuin vuonna 2020 (71,20 %).Kymmenen suurinta vientivirtaa maihin tai alueille vastasi 73,58 % viennin määrästä, mikä oli periaatteessa sama kuin vuonna 2020 (74,67 %).

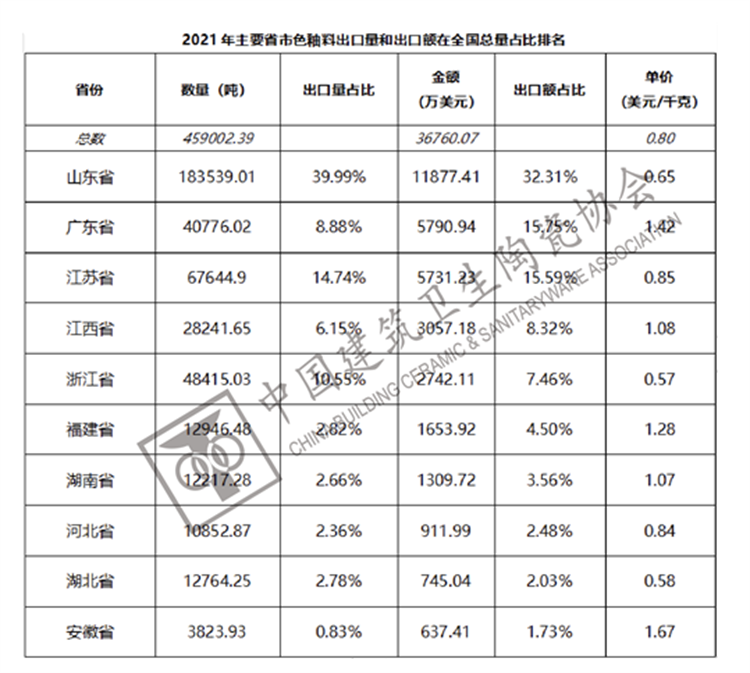

(3) Vientivärilasitteen alkuperä

Shandongin, Guangdongin, Jiangsun, Jiangxin ja Zhejiangin maakuntien viennin kokonaismäärä on lähes 80 % maan kokonaisviennistä.Niistä Shandong oli listan kärjessä 18 3500 tonnin värilasitteen vientimäärällä ja 119 miljoonan Yhdysvaltain dollarin viennin osuus, 39,99 %, putosi lähes 5 prosenttiyksikköä viime vuoden 44,85 prosentista.

Postitusaika: 10.3.2022