2021年の中国の建築用および衛生用セラミックスの輸出入分析

2021年、世界的な感染症の状況は依然厳しく、経済回復には多くの障害があり、国際情勢は複雑かつ変わりやすく、グローバル化の恩恵が徐々に失われつつあることを背景に、中国は経済発展において世界をリードする地位を維持し、流行の予防と制御。2021年の対外貿易の輸出入は急速な成長を遂げ、規模は新たな高水準に達し、品質は着実に向上し、世界の産業チェーンとサプライチェーンの安定を維持し、世界経済の回復に重要な貢献を果たした。 。

2021年、中国の建築用衛生陶器業界は、不動産のマクロ規制と二重炭素・二重管理政策の影響を受け、原材料価格の上昇、エネルギーコスト、人件費、輸送価格の上昇という複数の試練を経験したが、党中央委員会の強力なリーダーシップ、各レベルの政府部門の推進、業界全体の共同の努力により、依然として対外貿易の安定した発展が維持され、第14次五次産業の発展に良いスタートを切りました。年間計画期間。

2021年の中国の建築用および衛生用セラミックス製品(バスルームハードウェア製品を除く)の累計輸出額は157億7,000万米ドルで、前年比11.43%増加した。2021 年の中国の建築用および衛生用セラミック製品の対外貿易は次のような特徴を示しています。

1. 2021年も度重なる疫病と複雑かつ変化しやすい外部環境を背景に、中国は依然として建築用セラミックスと衛生用セラミックスの輸出量で最大の国であり、これは世界の衛生用品の需給バランスを維持するための強力な保証となっている。セラミックス市場。

2.海外感染症の継続的拡大と世界経済回復の紆余曲折を背景に、2021年の中国の陶磁器タイル輸出量は若干減少したが、全体としては安定しており、平均輸出単価も着実に上昇を続けた;

3. 疫病の影響により、海外経済の回復が阻害され、生産が正常に行えず、生産能力を十分に発揮できず、厳しい市場需要に継続的に対応することが困難となった。海外からの注文は引き続き中国に送られていました。中国の衛生陶器の輸出はこの傾向に沿って拡大し、輸出量と輸出金額が同時に2桁の成長を遂げ、成長曲線は上昇を続けた。

4. セラミックタイルのほぼ80%は発展途上国、特に一帯一路沿線諸国に輸出されています。衛生陶器の輸出の 50% 以上が先進国および先進地域であり、地域への輸出の流れの全体的なシェアパターンは大きく変わっていません。

5. 2021年のセラミックカラー釉薬製品の輸出量は2020年に比べて大幅に増加し、輸出規模はさらに拡大しました。しかしながら、全体の単価がほぼ前年並みであることを前提とすると、原材料価格の上昇や人件費輸送費の増加などのマイナス要因を考慮すると、陶磁器色釉薬製品の利益率は縮小しました。

建築用セラミックスの輸出分析

(1) 輸出の概況

2021年の建築用セラミックスの輸出量は6億100万平方メートルで2020年比3.40%減少、輸出額は40億9,900万米ドルで前年比0.70%減少した。中国の建築用セラミックスの輸出量は2015年から減少傾向にある。2020年は世界的な疫病と米中貿易摩擦の影響を受け、特にその減少が顕著だった。2021年は輸出数量の減少率が鈍化し、減少曲線はフラットな傾向となった。一方で、これは感染症の影響が沈静化したためです。その一方で、経済活性化のために政府や国際機関が打ち出した一連の奨励策の恩恵も受けている。

輸出された建築用セラミックスの単価の上昇により、2020年の6.63米ドル/m2から6.82米ドル/m2へと2.80%上昇しました。2021年の輸出額は2020年に比べてわずか0.70%減少した。一方で、価格の上昇はエネルギー、原材料、労働力、環境保護投資のコスト上昇の影響によるものである。 、これはまた、中国のセラミックタイル製品がローエンド製品市場から徐々に撤退し、徐々に中級および高級製品に移行する傾向を反映しています。

同時に、中国の建築用セラミックスの輸出量と輸出額は依然として世界第一位であり、世界市場の供給と価格の安定を確保する上で重要な役割を果たしています。

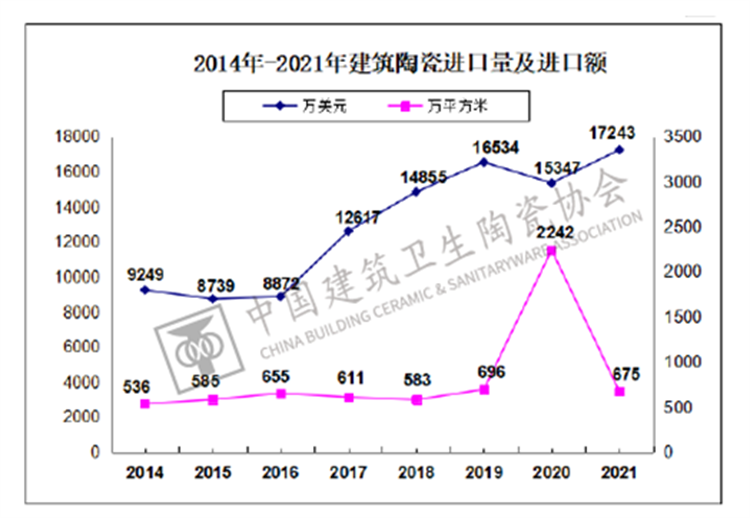

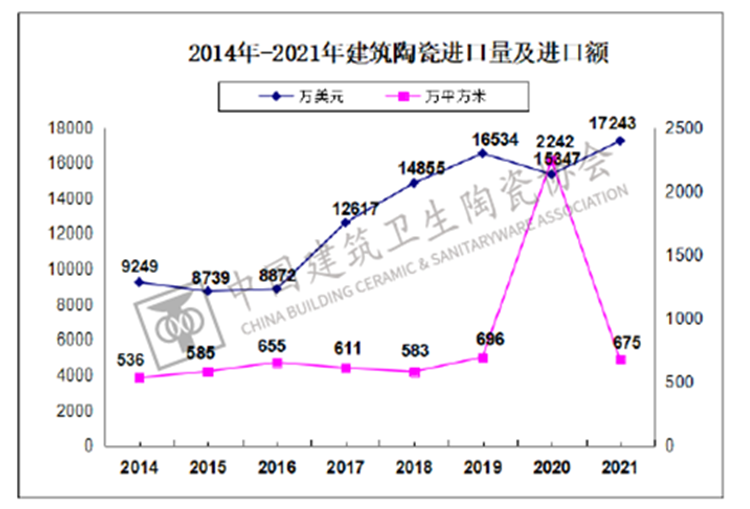

(2) 輸入の概況

2021年の中国の建築用陶磁器輸入量は675万平方メートルで、2020年比69.90%減少した。輸入金額は約1億5,500万米ドルで、前年比12.35%増加した。輸入単価は25.56ドル/平方メートル、伸び率は273.26%となった。

2019 年から 2021 年にかけての輸入曲線の急激な変動は、以下の図からより明確に見ることができます。2020年は輸入量が急増したが、輸入額は増加せずに減少した。同協会が異常データを追跡・調査した結果、2020年に輸入カーブを従来の開発軌道から強制的に逸脱させる高額だが単価の低い取引が発生したことが判明した。したがって、2021 年の輸入量と輸入額の変化は、実際には、曲線が正常な水準に戻ることになります。

流行前の2019年と比較して、2021年の建築用陶磁器の輸入量は3.01%減少し、輸入金額は4.28%増加し、輸入単価は引き続き上昇した。

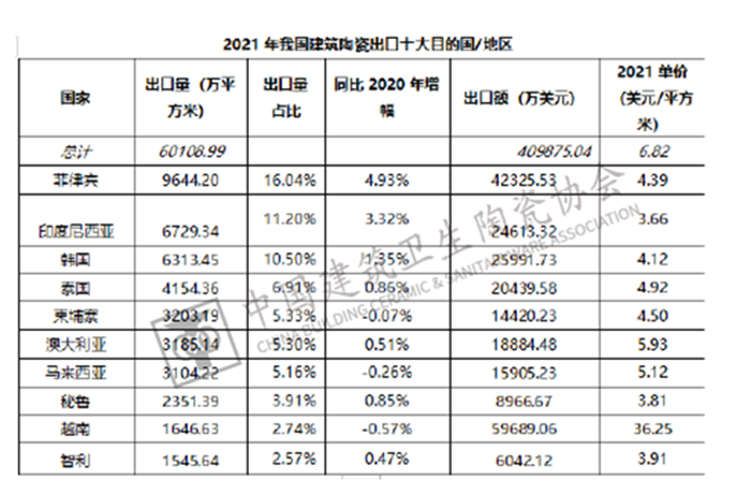

(3) 陶磁器タイルの輸出先国トップ10

建築用セラミックスのカテゴリーでは、セラミックタイルの輸出量と輸出額はそれぞれ98.94%と97.61%を占めています。次の輸出の流れの方向と起源の分析では、セラミックタイルに焦点を当てます。

2021年の中国の陶磁器タイルの輸出量は5億9,500万平方メートルで、主要10カ国・地域への輸出総額は4億1,900万平方メートルで、総輸出量の70.42%を占め、11ポイント増加した。 2020年の59.27%と比較して、中国のセラミックタイルの輸出集中がさらに改善されたことを示しています。

2021年、セラミックタイル輸出上位10カ国のうち、8位と10位のペルーとチリを除く8カ国がRCEP加盟国だった。2020年のランキングと比較すると、フィリピンは引き続き1位であり、2020年の輸出量は前年比4.93%増加しました。2020年にはインドネシアと韓国が順位を入れ替えました。2020年に9位だったミャンマーは順位を落としました。 2021年のトップ10には、2020年に中国のセラミックタイル輸入で12位にランクされていたチリがトップ10リストに入り、10位にランクインした。

また、輸出額統計によると、ベトナムは中国の陶磁器タイル輸出の最初の対象国であり、輸出額は約5億9,700万米ドルとなっている。これは主にベトナムに輸出される陶磁器タイルの平均単価が36.25米ドルであるためである。ドル/平方メートルは、他国に輸出される製品の数倍です。

(4) 輸出用陶磁器タイルの起源

2021年、広東省が陶磁器タイルの輸出量3億6,600万平方メートル、輸出額17億4,900万米ドルでトップとなり、60.89%を占め、昨年の60.91%とほぼ同じでした。広東省から輸出される陶磁器タイルの単価は全国平均輸出単価よりも約50%低いため、広東省陶磁器タイルの輸出額に占める割合は輸出量よりも低く、42.68%を占めています。この数字は2020年に比べて2ポイント近く高いが、流行前の約60%にはまだ及ばない。

輸出量第2位の福建省は全国の23.74%を占め、輸出額は全体の15.40%を占めている。平均輸出単価は 4.42 米ドル/m2 であり、これも全国平均輸出単価よりも低い。

広東省と福建省も長年にわたり輸出上位2省を占め、2桁の割合を維持している。山東省の輸出量は第3位で全体の4.58%を占め、輸出額は全体の7.98%を占めている。しかし、平均輸出単価は業界平均水準を大きく上回り、国内第1位となっている。

衛生陶器の輸出分析

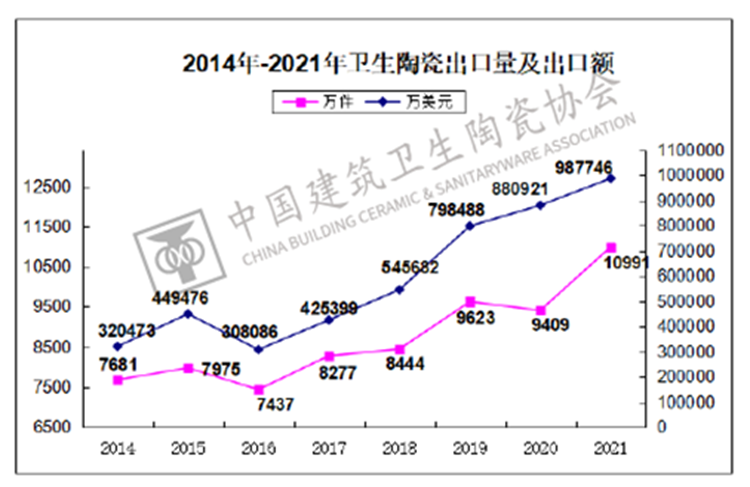

(1) 輸出の概況

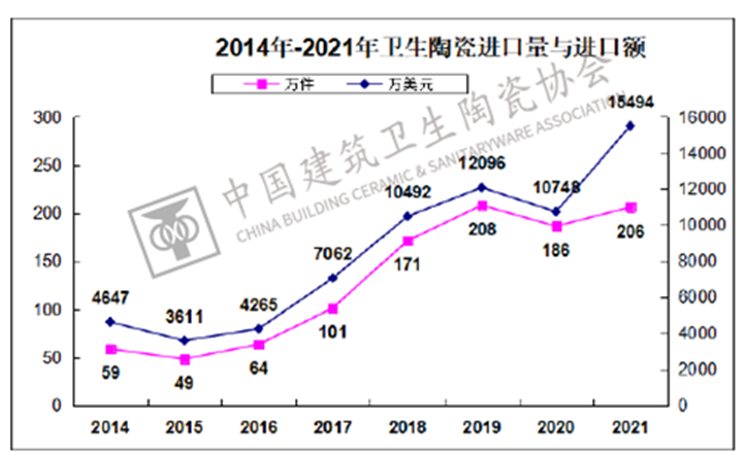

2021年の中国の衛生陶器の輸出量は1億1,000万個で、2020年比16.82%増加した。輸出額は12.13%増加の98億7,800万米ドルに達し、1個あたり平均89.87米ドルで4.02%減少した。前年よりも。衛生陶器の輸出量は、感染症の影響により2020年の輸出量が若干減少したものの、2016年以降成長を維持している。また、2020年はベースが低かったため、世界的な衛生陶器の需要の伸びが重なり、衛生陶器の輸出量は増加を維持している。衛生陶器や海外生産能力不足の影響で成長率が高まり、2021年は成長曲線が急峻となった。

衛生陶器の輸出は2016年から2021年まで安定した成長を維持することができます。一方で、衛生陶器の輸出は国際貿易情勢の影響を受けません。さらに重要なことに、中国の生理用品は高品質と美しい価格という利点により、世界において絶対的な競争力を持っています。2021年の中国の生理用品の輸出比率は4割程度にとどまった。

(2) 輸入の概況

衛生陶器の輸入量は、2020年に感染症流行による落ち込みを経験した後、2021年には206万個とほぼ2019年と同じ水準に回復した。衛生セラミックは 1 億 5,500 万米ドルに達し、2020 年と比べて 44.14% 増加しました。

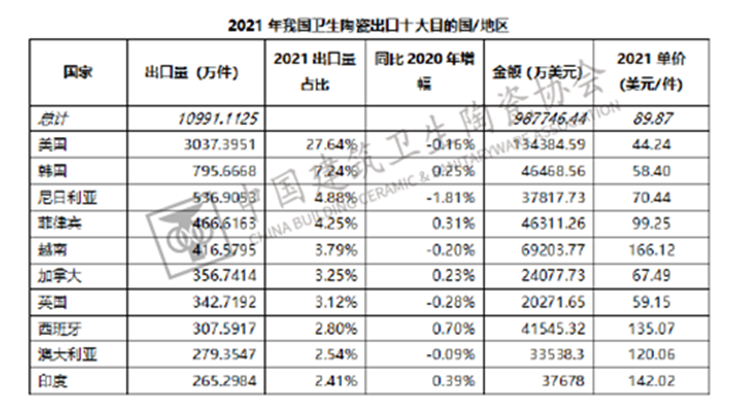

(3) 衛生陶器の輸出先国トップ10

2021年の中国の欧州、アメリカなどの先進国・地域への衛生陶器輸出額は総輸出額の半分近くを占め、2020年とほぼ同じであり、中国の衛生陶器製品が依然として先進地域で強い競争力を維持していることを示している。

2021年の主要10カ国・地域の輸出は衛生陶器の輸出総額の61.91%を占めた。このうち上位5カ国・地域の輸出は全体の47.79%を占めた。2 つのデータと 2020 年の差異は 1% 未満でした。しかし、いくつかの主要な輸出対象国は大きく変化した。2020年はサウジアラビア、シンガポール、マレーシアがトップ5に入ったがトップ10圏外となり、カナダ、英国、オーストラリアは2020年シェア低下を経験したがトップ10に復帰した。

(4) 輸出衛生陶器の産地

中国の主要省・都市の衛生陶器の輸出額に占める上位5位の割合と輸出額はほぼ前年並みとなっている。広東省が依然として1位を占めている。河北省、福建省、山東省の順位は2020年と変わらず、その後の江蘇省と浙江省の順位は2020年とは真逆となった。天津市と河南省の割合が上位8位に上昇した。

輸出量上位8産地の中で衛生陶器製品の単価が最も高いのは江蘇省と山東省で、いずれも1個あたり100ドルを超えている。

カラー釉薬の輸出分析

(1)輸出入の概況

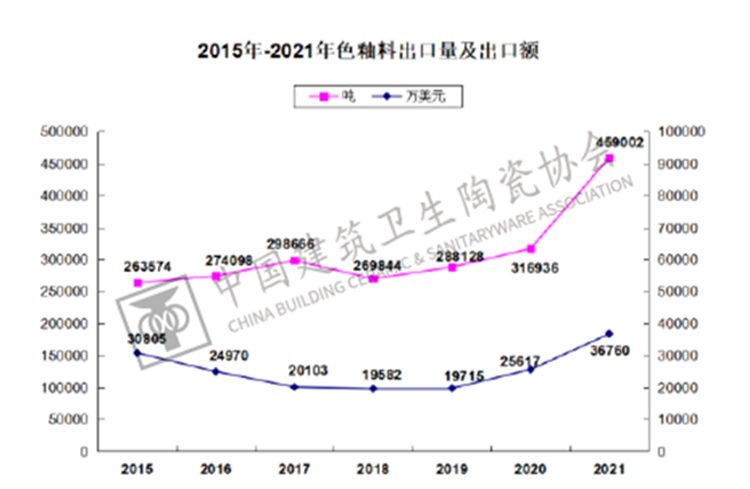

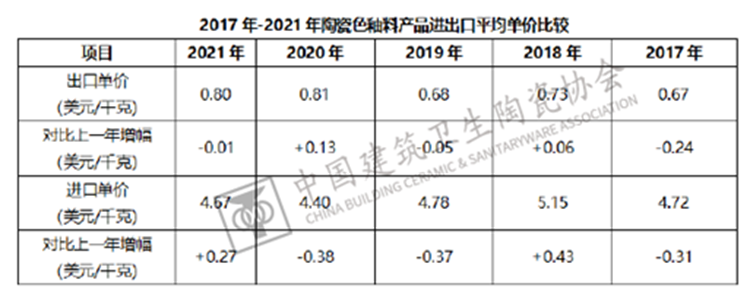

2021年のセラミックカラー釉薬製品の輸出量は459000トンで、2020年に比べて大幅に増加し、成長率は44.82%でした。輸出額は3億6,800万ドルで、前年比43.50%増加した。輸出規模はさらに拡大した。

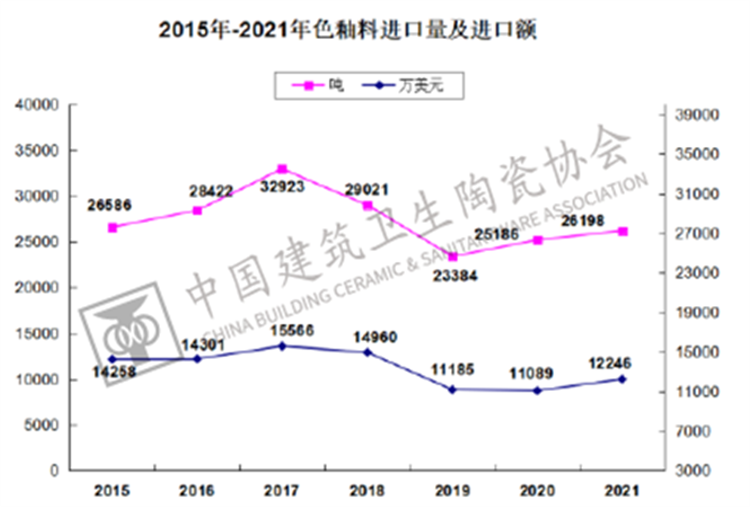

陶磁器色釉薬製品の輸入量は26,200トンで、額 は1億2,200万米ドルで、2020年とほぼ同じです。

輸出単価を比較すると、2021年の色釉薬製品全体の単価は、目立った変動はなく、基本的に昨年と同じであることがわかります。原材料価格の上昇や人件費の輸送コストの増加などの不利な要因を考慮すると、色釉薬産業の輸出利益率は縮小しています。

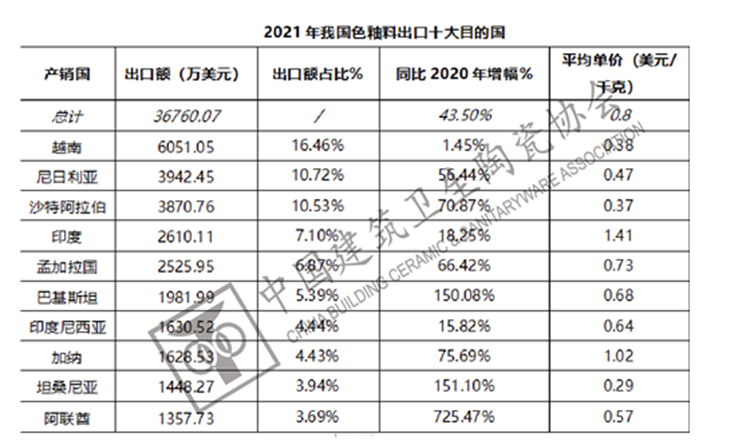

(2) 色釉薬の輸出先国トップ10

アジアの国または地域に輸出されたセラミックカラー釉薬製品は輸出量の約68.02%を占め、2020年(71.20%)よりわずかに減少しました。上位10カ国・地域への主要輸出額は輸出量の73.58%を占め、2020年(74.67%)とほぼ同じだった。

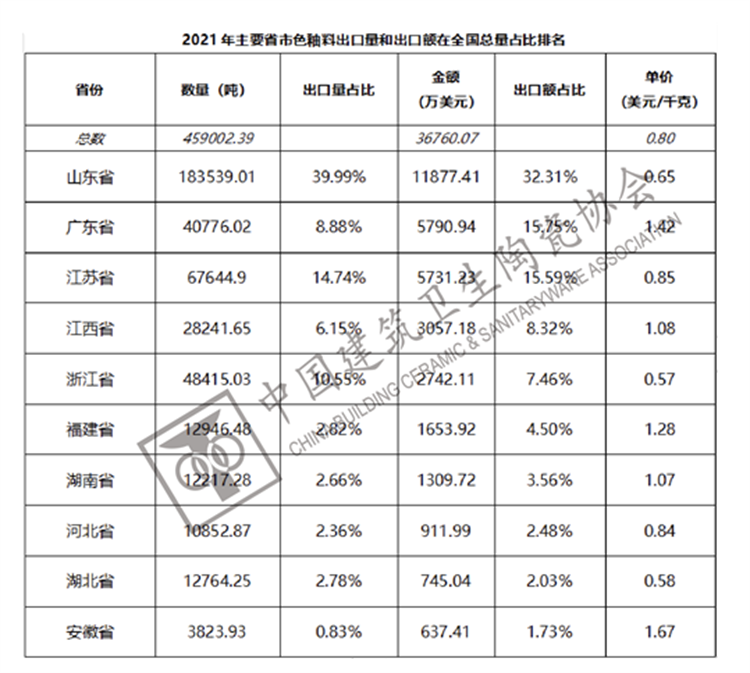

(3) 輸出色釉薬の由来

山東省、広東省、江蘇省、江西省、浙江省の合計輸出額は、国の総輸出額の80%近くを占めています。このうち、山東省の色釉薬の輸出量は1万83500トンでトップとなり、輸出額は1億1900万米ドルで39.99%を占め、昨年の44.85%から5ポイント近く減少した。

投稿日時: 2022 年 3 月 10 日